石化产品或化学品(取决于你喜欢什么)向净零转型既有联系又有不同,原因我将在一系列博客文章中详细介绍,从今天开始,我将用一些关于全球利润和成本曲线的标题思考定位我未来几年的变化——我的意思是“很少”。变革的步伐使挑战成为中期挑战,而不仅仅是长期挑战。在我的同事和联系人的支持下,以后的帖子将深入探讨立法的复杂性以及不同技术选择的利弊。

约翰·理查森

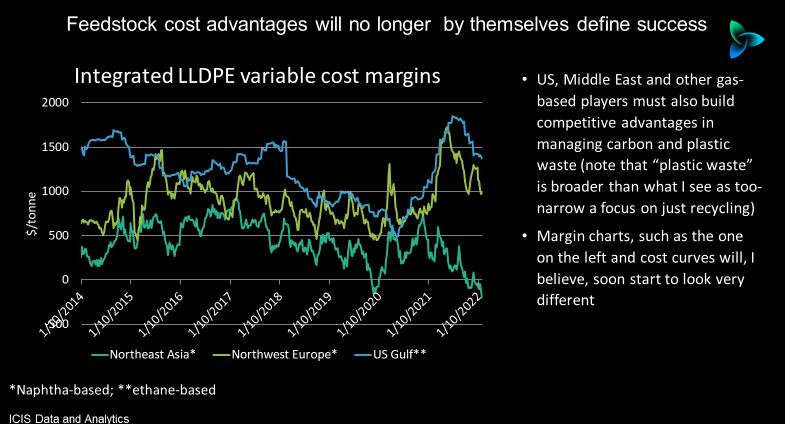

当提到美国石化公司的竞争地位时,“页岩气优势”这一短语仍然被广泛使用。当然,如下图所示,这仍然是有意义的。

该图表显示了 2014 年 1 月至 2022 年 2 月期间美国海湾综合可变成本线性低密度聚乙烯 (LLDPE) 与西北欧和东北亚的利润率对比。高密度聚乙烯 (HDPE) 和低密度聚乙烯也是如此(低密度聚乙烯)。

但是,除非该行业在碳排放管理和塑料废物处理方面增加竞争优势,否则这种强大的美国竞争地位还能持续多久?

请注意,我说“塑料废物处理”是因为我认为回收本身并不是答案。核心且很大程度上未解决的问题是大约 30 亿人无法使用足够的垃圾收集系统。我看不出我们将如何显着减少海洋中的塑料垃圾,除非这个问题得到解决。

我们必须为主要在发展中国家的 30 亿人提供足够的垃圾收集系统。我们还必须确保通过教育计划正确使用这些系统。

随着公众对核心问题的认识不断增强——随后是立法和品牌所有者转移焦点——我看到聚合物生产商被迫承担“从摇篮到坟墓”的责任。

生产商的责任不会像塑料颗粒离开工厂那样结束,而是会扩大到,例如,生产商因阻止印度尼西亚某人在河中处理塑料袋而受到赞誉。

看到区块链技术如何实现这种转变将会很有趣。区块链可用于跟踪每个塑料颗粒,一直到印度尼西亚河流、垃圾填埋场或回收厂。

抛开这个重要的话题,回到中心主题。我相信,在接下来的五年里,全球利润率和成本曲线确实会开始变得非常不同。

适用于美国的情况显然也适用于中东和加拿大的天然气石化行业,以及马来西亚和泰国等其他国家的天然气裂解装置。

“不再有传统的饼干”将在北美建造

公开声明指出,美国和加拿大的行业了解挑战的紧迫性。

“传统的、传统的饼干——我们不会看到另一个[在北美]制造。NOVA Chemicals 首席执行官 Luis Sierra在去年 11 月于科罗拉多斯普林斯举行的美国化学理事会 (ACC) 年会上接受 ICIS 采访时说。

任何新的北美乙烷裂解装置都可能包括碳捕获和储存 (CCS)、使用可再生能源的电炉和乙烷脱氢技术等。

哪些技术将获胜?并非全部,因此美国和其他公司做出的技术选择将在决定成败方面发挥重要作用。美国和其他地方的一个问题是监管框架将如何演变的不确定性。这反过来又造成了选择哪些技术的不确定性。

在美国,陶氏化学和埃克森美孚正在推动该国为碳排放定价。他们认为,这将加速对 CCS 基础设施的投资以及其他脱碳措施。

埃克森美孚化工总裁凯伦·麦基 (Karen McKee) 在同一次 ACC 会议上表示:“碳价格将使行业有信心进行投资,以实现低碳未来。”

埃克森美孚、陶氏化学和其他九家公司希望建立一个休斯敦 CCS 基础设施中心,到 2030 年可以捕获和储存多达 5000 万吨/年的二氧化碳,到 2040 年可以捕获和储存约 1 亿吨/年的二氧化碳。

陶氏首席执行官 Jim Fitterling 阐述了在美国建造新裂解装置的政策先决条件——碳定价、CCS 基础设施和政府建立碳减排资产的激励措施。

“实现碳中和的道路并不容易,也不是免费的……公共政策可以加速这一进程,我们正在[与政府]充分接触以降低投资风险,”Fitterling 在 ACC 会议上说。

美国对欧盟的LLDPE出口属于我的高风险类别

2021 年美国对欧盟的 LLDPE 出口总量为 928、683 吨,占总出口量 470 万吨的 20%,但欧盟于 2021 年 1 月对未回收的包装废物征收 800 欧元/吨的费用。

欧盟也可以引入碳边界调整机制,以便为支付更高碳成本的当地工业创造一个公平的竞争环境。该机制可能适用于石化产品。

欧盟已经成为炼油(现在有些人提到“能源”而不是炼油)和石化产品的创新中心。

由于电气化导致汽油和柴油需求下降,炼油厂正在转变为生产生物乙醇。如果可以解决食品与石化原料的土地问题,用于制造乙烯的生物乙醇可能会成为欧洲具有竞争力的重要原料来源。

当然,并非所有欧盟炼油产能都会关闭,因为仍然需要一些产能来制造煤油或航空燃料,而汽油和柴油的需求几乎不可能完全消失。

桶中不需要的汽油和柴油馏分看起来将越来越多地转化为石化原料,例如欧盟和其他地方的深度催化裂化装置。

尽管监管细节缺乏长期明确性,但欧盟聚合物生产商也在化学品和机械回收方面进行了大量投资。比缺乏明确性更重要的是,欧盟不会改变其总体方向远离可持续性的确定性。

因此,我们可以看到欧盟石化行业进一步向成本曲线左侧移动,牺牲了美国、加拿大、中东和其他对欧洲的主要出口国。

正如我所说,美国和加拿大的生产商可能会在其石化联合企业的碳管理方面取得重大进展。

但是,北美上游在减少天然气加工过程中的“逃逸”或意外甲烷排放方面将取得多少进展?使用船用燃料的集装箱船将北美树脂运输到欧洲会产生怎样的碳影响?

当然,集装箱船可能会转向生物燃料或碳密集度较低的液化天然气等。但由于石化公司不是货运运营商,它们强制转型的能力将受到限制。

因此,我认为我们可以将 20% 左右的美国 LLDPE 出口到欧盟归类为高风险。其他体育级别的情况也是如此。

中国有能力彻底重塑贸易流动

以原材料百分比计算,如果没有必要的背景,中国在 2021 年对美国 LLDPE 行业来说似乎没什么大不了的,因为它仅占总出口量的 7% 或 318,012 吨。

但是任何正确研究贸易数据的人都知道这没有抓住重点。在进口多于出口的国家和地区中,中国占 2021 年全球 LLDPE 净进口量的 60% 左右,远远领先于其他任何国家和地区。

正如我长期以来所说的那样,如果中国要在未来五到十年内大幅提高自给率,这将取代韩国、沙特阿拉伯、泰国和新加坡的大量树脂,这些树脂现在运往中国。

这些被取代的树脂将与美国争夺欧盟的市场份额——以及土耳其、非洲以及南美洲和中美洲等其他大型进口市场。

“我相信中国有潜力实现石化和聚合物的自给自足,作为其能源和石化转型的一部分,”一位业内人士表示。

他认为,这可能部分是通过大型新的石油石化装置来实现的,这些装置利用不需要的汽油和柴油馏分来制造石化原料,因为中国的大部分运输都实现了电气化。

我认为共同繁荣与中国的能源和化工或石化转型密切相关,因为政策支点涉及减少碳排放以及空气和塑料污染。

中国的所有主要石化产品因此完全自给自足似乎是可能的。

如果不能完全自给自足,我看不出中国有什么理由不走欧盟的道路,实行碳边界调整机制和塑料垃圾收费。